.png "BluSaigon và doanh nhân Lý Quí Trung ký kết hợp tác chiến lược cổ đông")

Gửi bình luận

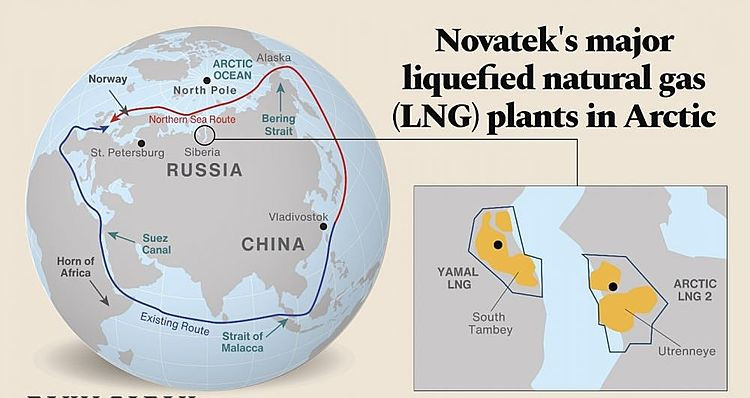

Trong bối cảnh thế giới 'bế quan tỏa cảng' vì Covid-19, Nga vẫn tiếp tục duy trì sản xuất và tăng sản lượng khí hóa lỏng tự nhiên (LNG), thông qua 2 cơ sở ở Siberia là Yamal LNG và Arctic LNG ở Siberia.

|

Vị trí 2 cơ sở khai thác khí LNG của Nga tại Bắc Cực. Ảnh: Daily Sabah |

Nga đang khai phá "gia tài đồ sộ" của Bắc Cực

Nga là quốc gia có vị trí gần Bắc Cực nhất thế giới và khu vực này hiện đang có trữ lượng dầu mỏ tương đương 13 tỷ tấn và 30% trữ lượng khí đốt toàn cầu. Điều đó đồng nghĩa với việc Nga sẽ sở hữu một lượng lớn nguồn năng lượng chưa được khai thác.

Dù có "gia tài đồ sộ" như vậy nhưng Bắc Cực luôn có khí hậu hàn đới, băng tuyết bao phủ nên việc đi lại và khai thác năng lượng ở khu vực này cực kỳ khó khăn. Do đó, gần đây, các công ty năng lượng của Nga đã ký các hợp đồng để thành lập đội tàu phá băng, quyết tâm biến Tuyến đường biển phía Bắc (NSR) - chạy từ Biển Barents, gần biên giới Nga với Na Uy, đến Eo biển Bering giữa Siberia và Alaska để khai thác và vận chuyển tài nguyên đến châu Á và châu Âu.

Cụ thể, Tập đoàn năng lượng Novatek của Nga đã ký hợp tác thuê 3 tàu phá băng với tập đoàn Mitsui O.S.K. Lines, Ltd. (MOL) của Nhật, dự kiến sẽ bàn giao vào năm 2023. Các tàu này sẽ là sự bổ sung cần thiết vào "hạm đội" 15 tàu phá băng trước đó của Nga.

Các tàu phá băng chủ yếu sẽ vận chuyển khí hóa lỏng tự nhiên LNG từ một bến tải trên Bán đảo Gydan ở Bắc Cực của Nga đến các đơn vị lưu trữ nổi (FSU). Các FSU sẽ được lắp đặt tại bến trung chuyển ở Kamchatka (hướng Đông) và Murmansk (hướng Tây), qua Tuyến đường NSR.

Khi có sự hỗ trợ của các tàu phá băng, việc vận chuyển từ Nga sang các quốc gia châu Á qua eo biển Bering sẽ còn 15 ngày, rút ngắn phân nửa về thời gian so với khi đi qua kênh đào Suez và qua đó, giảm giá thành vận chuyển.

Ông Igor Tonkovidov - Giám đốc điều hành của Công ty SCF, thông tin rằng, việc lựa chọn NSR sẽ giảm đáng kể thời gian của chuyến vận chuyển LNG đến các cảng của các quốc gia châu Á-Thái Bình Dương, so với việc sử dụng Kênh đào Suez. Bên cạnh đó, NSR góp phần tối ưu hóa cho hậu cần và bảo vệ môi trường khi giảm được đáng kể lượng khí thải carbon.

Trong tháng 9, các lô hàng LNG từ cơ sở Yamal LNG ở Bán đảo Yamal, phía Tây Bắc của Nga qua Tuyến đường NSR đạt 700.000 tấn, bất chấp đại dịch Covid-19. Công ty Agus Media có trụ sở tại London thông tin, lượng hàng hóa của Nga tăng nhiều hơn khi vùng biển Bắc Cực đang có dấu hiệu tan băng. Khoảng 935 chuyến đi đã được thực hiện trong nửa đầu năm 2020 thông qua Tuyến đường NSR. Yamal LNG đang chiếm thị phần, với 257 chuyến đi.

Đánh giá chung cho biết, Tuyến đường NSR sẽ khó thay thế kênh đào Suez trong thương mại toàn cầu. Tuy nhiên, mọi việc đã đảo ngược với băng ở Bắc Cực. Nga và Trung Quốc đang xúc tiến tạo tuyến đường mới ở phía Bắc bán cầu. Nhờ vậy, dự án LNG 2 ở Bắc Cực đã thu hút 9,5 tỷ USD từ Ngân hàng Phát triển Trung Quốc và 5 tỷ USD từ Euler Hermes của Đức.

Tập đoàn Novatek của Nga hiện đang chiếm 60% dự án LNG 2 tại Bắc Cực. Ngoài ra, tập đoàn năng lượng khổng lồ Total của Pháp, Tập đoàn Dầu khí Quốc gia Trung Quốc (CNPC), Tập đoàn Dầu khí Ngoài khơi Quốc gia Trung Quốc (CNOOC) và tập đoàn Mitsui cũng như Tập đoàn Quốc gia Dầu khí và Kim loại Nhật Bản (JOGMEC) đang nắm 10% cổ phần mỗi bên dự án tại Bắc Cực.

|

Nga là quốc gia có vị trí gần Bắc Cực nhất thế giới và khu vực này hiện đang có trữ lượng dầu mỏ tương đương 13 tỷ tấn và 30% trữ lượng khí đốt toàn cầu. |

Giá dầu rẻ và sự chi phối lớn

Hiện nay, dầu mỏ và khí đốt của Nga đang được các quốc gia châu Âu và Trung Quốc sử dụng nhiều nhất. Với châu Âu, khu vực này không bao giờ đủ nguồn cung khí đốt mỗi khi mùa đông đến. Các quốc gia này bắt buộc phải phụ thuộc vào ống dẫn khí đốt từ Nga để đủ "sưởi ấm" trong cái giá lạnh ở vùng ôn đới và hàn đới. Dù tuyên bố sẽ đa dạng hóa nguồn cung khí đốt nhưng cả khu vực này vẫn không thể thóat ra được cái bóng của Nga về dầu khí mỗi khi mùa đông đến.

Theo tập đoàn dầu khí Gazprom của Nga, từ năm 2012, Dòng chảy phương Bắc (Nord Stream) từ Nga đi qua vùng biển Baltic đến Đức để cung cấp khí đốt cho châu Âu đã được đưa vào sử dụng và cung cấp 55 tỷ m³/năm. Đến năm 2017, các nước châu Âu, cụ thể là Đức tiếp tục ký với tập đoàn Gapzom của Nga để cung cấp khí đốt với Dòng chảy phương Bắc 2 (Nord Stream 2) và đang gấp rút hoàn thành trong năm nay. Dự kiến, công suất dự án sẽ ở mức 110 tỷ m3/năm, gấp đôi dự án trước đó.

Ở quốc gia Đông Bắc Á, Trung Quốc có tiềm năng trở thành quốc gia tiêu thụ khí đốt và dầu mỏ nhiều nhất thế giới do dân số đông, thói quen sử dụng khí đốt từ lâu đời và những khu hoặc cụm công nghiệp đang phát triển với tỷ lệ ngày càng tăng.

Việc tận dụng tuyến đường đi ở Bắc Cực sẽ đẩy giá thành khí tự nhiên rẻ hơn và thời gian di chuyển của những tàu vận chuyển được rút ngắn lại. Nhờ đó, việc phân phối một lượng lớn khí tự nhiên với chi phí thấp hơn cũng như giao hàng nhanh hơn đến các thị trường châu Âu và châu Á sẽ hoàn toàn khả thi.

Ngoài ra, tuyến đường di chuyển qua Bắc Cực sẽ không bị hạn chế bởi tình hình chính trị ở phía Nam. Ông Akyener - người đứng đầu Trung tâm Nghiên cứu Chính trị và Chiến lược Năng lượng Thổ Nhĩ Kỳ nói rằng, những dự báo dài hạn cho thấy nguồn năng lượng quan trọng nhất trong tương lai sẽ là khí LNG.

"Trong bối cảnh hiện nay, giá khí đốt tự nhiên sẽ trở nên độc lập hơn với giá dầu. Bên cạnh đó, tương lai, xu hướng khí đốt tự nhiên trên thị trường sẽ chuyển dịch sang khí LNG hơn khí đường ống. Bởi chi phí vận hành của các cơ sở LNG rẻ hơn và áp lực chính trị sẽ tác động không lớn như các dự án đường ống quốc tế", ông Akyener nhấn mạnh.

Theo ông Akyener, Nga đã đánh giá tốt các xu hướng trong tương lai, định hình lại các chính sách xuất khẩu khí đốt và thiết lập một hệ thống phân phối cố định với ba dự án đường ống mới cũng như đầu tư đáng kể vào lĩnh vực LNG.

Đến năm 2030, tổng lượng sản xuất được các công ty năng lượng Nga được dự đoán sẽ lên đến 70 triệu tấn LNG/năm. Nhờ vị trí thuận lợi, Nga cũng đang đặt mục tiêu tăng công suất của các cơ sở LNG, từ 18 triệu tấn/năm, lên 120 triệu tấn/năm vào những năm 2040.

Với trữ lượng lớn từ Bắc Cực vẫn chưa được khai thác triệt để, Nga tự tin có thể cạnh tranh song phẳng với các quốc gia chuyên cung cấp dầu mỏ lớn như Qatar ở Trung Đông, Australia ở châu Úc và Mỹ ở châu Mỹ về thị phần và giá cả. Ngoài ra, tuyến đường NSR sẽ giúp Nga gia tăng vị thế trong ngành năng lượng toàn cầu hậu Covid-19.

(Theo Thế giới & Việt Nam)